❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本稿では、ある市場に関する詳細な調査報告書の構成について説明いたします。調査方法と範囲、及び市場の定義と概要が最初に記載されており、次にエグゼクティブサマリーが続きます。このエグゼクティブサマリーでは、サービス別市場スニペット、エンドユーザー別市場、地域別マーケットスニペットが含まれ、それぞれの市場状況が簡潔にまとめられています。 次に、市場ダイナミクスについての分析があり、市場への影響要因として推進要因や阻害要因が取り上げられています。具体的には、地球温暖化防止への需要の高まりが推進要因として挙げられ、高い設備投資が必要であることが阻害要因として述べられています。また、機会や影響分析も行われています。 業界分析では、ポーターのファイブフォース分析やサプライチェーン分析、価格分析、規制分析が行われ、業界全体の競争状況が把握できるようになります。さらに、COVID-19の影響に関する詳細な分析も行われ、パンデミック前、現在、そして将来の市場シナリオが考察されています。 続いて、サービス別、エンドユーザー別、地域別の市場分析が行われ、それぞれの市場規模や成長率が詳しく示されています。地域別では北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカについての詳細な分析があり、各地域の市場状況や成長率が比較されています。 最後に、競争環境についての分析があり、競争シナリオ、市場ポジショニングやシェア分析、M&A(合併・買収)分析が行われています。そして、主要企業の概要も提供され、各企業のサービス内容や財務状況が示されることで、業界内の競争力を理解する手助けとなる情報がまとめられています。 全体として、本報告書は市場に関する包括的な情報を提供し、特に投資家や業界関係者にとって重要な意思決定をサポートするための貴重な資料となっています。 |

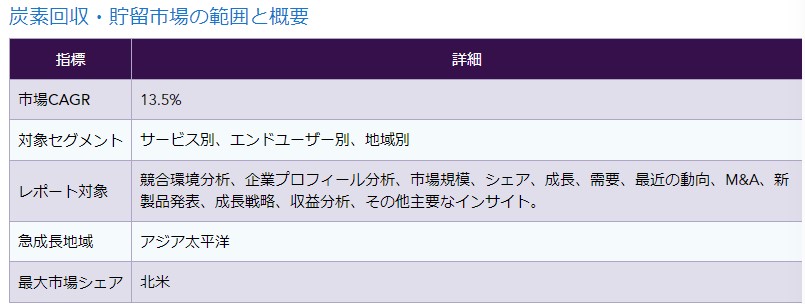

炭素貯留・隔離市場の概要

世界のCO2回収・貯留市場は、予測期間中(2023〜2030年)に年平均成長率13.5%で成長すると予想されている。 Global CCS Instituteによると、2020年には24のCO2回収・注入施設が稼動しており、そのうち米国では12施設が稼動している。CO2回収施設や開発中のプロジェクトは、肥料生産、化学生産、水素生産、天然ガス処理、発電の5つの産業分野で稼動している。これらの施設は、CO2を地下の地層に隔離するためにCO2を注入したり、原油増進回収と呼ばれる老朽化した油田からの石油生産を促進するためにCO2を使用したりする。

炭素回収・貯留(CCS)は、炭素排出量を削減する効果的な方法であり、地球温暖化防止に貢献する鍵となる。CCSは、発電や産業活動によって発生した二酸化炭素を回収し、輸送し、地下に貯蔵するという3段階のプロセスを含む。CCSは、セメントや鉄鋼の生産などの工業プロセスや、発電における化石燃料の燃焼から排出されるCO2を回収する。CO2はパイプラインで輸送されるが、トラック、列車、船で輸送することもできる。貯留に適した地層には、枯渇した油田やガス田、塩水層、深い石炭層などがある。

ヨーロッパでは、燃料の燃焼によるCO2排出量は減少しているが、アルミニウム、セメント、鉄鋼、パルプ・製紙、製油所などの産業では、エネルギー集約的な工業プロセスによるCO2排出がある。炭素の回収・利用・貯留は、これらのセクターの排出量削減に貢献できる。さらに、バイオエネルギーの炭素回収・貯留、直接大気中の炭素回収・貯留、低炭素水素製造のプラットフォームを通じて、大気から炭素を除去することもできる。

炭素回収・貯留市場のダイナミクスと動向

世界の炭素回収・貯留市場は、地球温暖化防止のための需要拡大が見込まれている。

高まる地球温暖化防止への要求

気候変動に関する政府間パネルによれば、パリ協定の野望を達成し、将来の気温上昇を1.5度に抑えるためには、単に排出量を減らす努力を増やすだけでは不十分である。大気から炭素を除去する技術の導入も不可欠である。二酸化炭素は一般的に発生する温室効果ガスである。炭素隔離は、二酸化炭素が地球の大気圏に入るのを防ぐために確保するものである。炭素が大気を温暖化させないように、炭素を固体と溶解の形で安定化させることがビジョンである。国際エネルギー機関の報告書によると、地球温暖化を2℃に抑えるCCS技術の目標は、2025年までに年間4億トンのCO)排出を回収することである。

2018年、EUでは200万トン以上のゴミが処理されたが、その半分以下は埋立地に運ばれ、気候に悪影響を与えるメタンを排出している。埋め立てや輸送の代わりに、残余廃棄物は廃棄物焼却発電所で燃やされる。そうすることで、エネルギーを生み出し、金属などの特定の物質を回収することができる。焼却は埋め立てよりも環境に良いが、廃棄物焼却発電所では依然として地球温暖化の原因となる排出ガスが発生している。CCSは、工場が廃棄物の焼却を再開することを可能にするが、排出物は捕捉され、貯蔵場所に輸送される。焼却炉が生物由来の廃棄物を使用している場合、CCSは大気から排出される炭素の量を、排出される炭素の量よりも多くすることで、排出量をマイナスにすることができる。

高額な設備投資が必要

コメンテーターはしばしば、CCSは高すぎて太陽光発電や風力発電に太刀打ちできないとしているが、これは過去10年間でコストが大幅に低下したことを考慮したものであり、一方、炭素価格設定を含む気候政策は、CCSを経済的に魅力的なものにするほど強力ではない。CO2回収にかかるコストは、CO2発生源によって異なり、高濃度のCO2流を生み出す産業プロセス(天然ガス処理やエタノール生産など)では1t-CO2あたり15~25米ドル、発電やセメント生産など希薄なガス流を生み出すプロセスでは1t-CO2あたり40~120米ドルである。大気からCO2を回収するのは、最も高価なアプローチだが、炭素除去において重要な役割を果たす可能性がある。炭素回収技術の中には、商業的に利用可能なものもあれば、まだ開発中のものもあり、これがさらにコストの幅を広げている。

しかし、さまざまな企業が炭素回収・隔離技術のコスト削減に向けた研究開発に取り組んでいる。例えば、アーカー・ソリューションズは2021年、新たな炭素貯留施設のコストを70%削減する研究プロジェクトを立ち上げた。これは、CO2のバリューチェーンを最適化することによって達成されるもので、炭素を回収した後の輸送と永久貯蔵に焦点を当てている。

COVID-19 炭素回収・貯留市場への影響

世界中で実施された操業停止と経済活動の崩壊は、産業活動から排出される温室効果ガスの大幅な削減を生み出した。例えば、2020年2月、中国の産業閉鎖は、2019年と比較してCO2排出量を25%減少させた。IEAは、2020年の世界のCO2排出量が2019年比で8%減少すると予測している。排出量の一時的な減少は、気候変動政策でフォローアップされない限り、気候変動にとって取るに足らないものである。一時的な排出量の減少にとどまらず、COVID-19の大流行は、産業界の働き方における恒久的な行動の変化を引き起こした。

注目すべきは、一部の政府がCOVID-19対応パッケージに削減目標の引き上げを盛り込んだことであり、炭素回収・貯留がいくつかの例で取り上げられた。例えば2021年、ノルウェー議会はCCS実証プロジェクト(länk)であるロングシップ・プロジェクトを承認した。ノルウェー政府は、プロジェクトの第一段階における費用の3分の2を負担する。EUのコネクティング・ヨーロッパ・ファシリティは、このプロジェクトに資金を提供している。ネットゼロ排出を達成し、気温上昇を2℃未満に抑えるためには、利用可能なすべての削減技術を迅速に導入し、排出集約型施設を早期に閉鎖し、その他の施設をCCSのような技術で改修する必要があることは明らかである。

炭素回収・貯留市場のセグメント分析

世界の炭素回収・隔離市場は、サービス、エンドユーザー、地域によって区分される。

発電所からの大幅な炭素排出は、この分野でのCCSの利用を促進するだろう。

現在の化石燃料燃焼発電所は、気候変動の主な原因とされる大量の二酸化炭素(年間120億トン以上)を排出している。国際エネルギー機関(IEA)によれば、化石燃料による電力生産は2035年までに約30%増加し、必然的にCO2排出量も増加する。発電所は、世界のCO2排出量の3分の1を占めている。炭素回収・貯留は、かなりのコストでCO2削減に大きな役割を果たす可能性を秘めている。現在、既存の発電所に適用すれば、発電コストは2倍になる。燃焼後回収を利用する利点は、燃焼を変えることなく既存の発電所と統合できることだ。例えば、アミンベースの吸収・脱着燃焼後システムの場合、タービンから大量の低圧蒸気を取り出す必要がある。これは高いエネルギー・ペナルティーを引き起こし、発電所の電気出力を約20~30%低下させる。

初期および先進的な導入プロジェクトに基づくと、電力におけるすべてのCCS導入の潜在的な回収能力は、2030年には約60 Mt CO2に達すると予測されている。CCSの機運は近年大きく高まっている。2020年から2021年にかけて、主に米国における新たな投資奨励策によって、CCUSを搭載した30基の発電所(合計で年間30Mt-CO2以上の回収能力)の新設計画が発表された。現在、世界全体で40基以上の発電所にCCUSを搭載する計画があるが、追加的な政策支援がなければ、すべてが動き出すとは限らない。

炭素回収・貯留市場の地域別シェア

政府による炭素回収・貯留開発への継続的な資金援助が北米の需要を押し上げる。

二酸化炭素の回収・隔離は、発電所からの低炭素発電を可能にすると同時に、温室効果ガスの排出を削減する上で重要な役割を果たすことができる。米国の温室効果ガス排出・吸収目録によると、米国におけるCO2排出量の40%以上が発電によるものである。CCS技術は、化石燃料を燃やす発電所からのCO2排出を80〜90%劇的に削減することができる。

年間300万トンのCO2を排出する500MWの石炭火力発電所に設置した場合、回避できる温室効果ガス排出量(削減効率90%)は、6,200万本以上の木を植え、それらが成長するのを10年間待つことと、30万戸の家庭から排出される年間電力関連排出量を回避することに相当する。米国エネルギー省は、少なくとも1997年以来、FECMポートフォリオにおいてCCSの側面に関する研究開発に資金を提供してきた。2010年度以降、米議会はCCS関連活動に73億米ドルを計上しており、近年は毎年増加している。2021年度、議会はFECMに7億5,000万米ドルを提供し、そのうち2億2,830万米ドルはCCUSに向けられた。

米国環境保護庁は、地下の飲料水源を保護するため、地下注入規制プログラムを通じてCO2注入を規制している。米国環境保護庁はUICプログラムの最低基準と基準を設定しているが、ほとんどの州はEORのためにCO2を注入する井戸の規制と許可に責任を負っている。議会は、CCSまたはEORやその他の目的のための三次圧入剤としての使用に対する内国歳入法第45Q条税額控除を創設することにより、CCSプロジェクトの開発にインセンティブを与えている。この税額控除に関する最近の内国歳入庁のガイダンスは、他の要件の中でも特に「CO2の安全な地中貯留」に関する基準を定めることにより、業界に確実性を提供することを意図している。

炭素回収・貯留企業と競争環境

世界の炭素回収・貯留市場は、費用対効果の高い技術を開発するために多額の投資と研究開発が必要であるため、競争は中程度である。同市場の主要企業には、リンデAG、カーブフィックス、フッ素コーポレーション、クライムワークス、三菱重工業、ゼネラル・エレクトリック、NETパワー、シーメンス、グローバル・サーモスタット、シェルCANSOLVなどがある。

同市場のプレーヤーは、世界の炭素回収・隔離市場の成長を達成するため、数多くの市場戦略を取り入れていることが知られている。これらには、新規プロジェクト、政府との協力、研究開発などが含まれる。

リンデAG

概要リンデは世界的な産業ガス・エンジニアリング企業で、2020年の売上高は270億米ドル(240億ユーロ)。高品質な技術、ソリューション、サービスを提供し、顧客の成功と地球の持続的な保護に貢献しています。

リンデは、化学・精製、製造、食品・飲料、エレクトロニクス、ヘルスケア、金属など、さまざまな最終市場に製品を供給しています。リンデの産業ガスは、エレクトロニクス製造用の特殊ガスから、病院用の救命酸素、クリーン燃料用の水素など、数え切れないほどの用途で利用されています。リンデは最先端のガス処理ソリューションを提供し、お客様の効率改善と排出削減をサポートします。

製品ポートフォリオ:

炭素回収:同社は、以下のオプションを通じて炭素回収を提供している:

予備燃焼

酸素燃焼

燃焼後

重要な開発 2021年、リンデ・エンジニアリング・アメリカズは、イリノイ大学理事会に行われた資金提供により、米国エネルギー省の国立エネルギー技術研究所に選ばれ、イリノイ州スプリングフィールドにあるCWLP発電所に200トンのCO2回収大型パイロットプラントを設置し、試験を行うことになりました。このプロジェクトは、CWLP、BASF、イリノイ大学アーバナ・シャンペーン校、ACSと協力する。

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 市場の定義と概要

- エグゼクティブサマリー

- サービス別市場スニペット

- エンドユーザー別市場

- 地域別マーケットスニペット

- 市場ダイナミクス

- 市場への影響要因

- 推進要因

- 地球温暖化防止への需要の高まり

- XX

- 阻害要因

- 高い設備投資が必要

- XX

- 機会

- XX

- 影響分析

- 推進要因

- 市場への影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19の分析

- COVID-19の市場分析

- COVID-19市場シナリオ以前

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の市場分析

- サービス別

- サービス紹介

- 市場規模分析および前年比成長率分析(%):サービス別

- 市場魅力度指数:サービス別

- キャプチャ

- サービス別

- 市場規模分析と前年比成長率分析(%)

- 予備燃焼

- 酸素燃料

- ポスト燃焼

- 輸送

- 貯蔵

- サービス紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 石油・ガス*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 発電所

- 鉱業

- 鉄鋼

- 化学工業

- セメント産業

- 農業

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービス別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービス別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競争環境

- 競争シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 会社概要

- リンデAG

- 会社概要

- サービスポートフォリオと内容

- 主要ハイライト

- 財務概要

- カーブフィックス

- フッ素株式会社

- クライムワークス

- 三菱重工業

- ゼネラル・エレクトリック

- ネットパワー

- シーメンス

- グローバルサーモスタット

- シェル CANSOLV(*LISTNOT EXHAUSTIVE)

- リンデAG

- プレミアム・インサイト

- DataMインテリジェンス

- 付録

- 会社概要とサービス

- お問い合わせ