❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

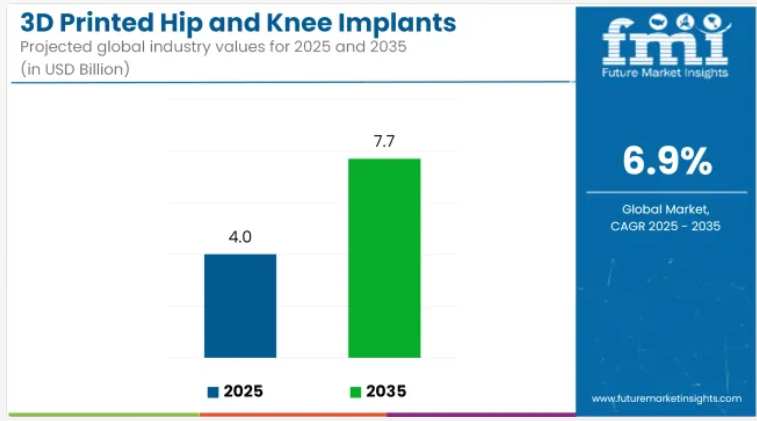

3Dプリントによる股関節および膝関節インプラント市場は、2025年に40億米ドル規模に達すると予測され、2035年までに77億米ドルに達すると見込まれております。これにより、年平均成長率(CAGR)は6.9%を記録する見込みです。

この市場は、積層造形技術の進歩と患者特異的な整形外科ソリューションへの需要増加を背景に、著しい成長を遂げております。変形性関節症をはじめとする関節関連疾患の増加傾向と、世界的な高齢化が進む中、適合性と機能性を向上させたカスタムインプラントの必要性がますます高まっております。

AIを活用した設計最適化や生体適合性材料の統合といった技術革新により、これらのインプラントの精度と耐久性が向上しております。さらに、低侵襲手術への移行が進む中、3Dプリントインプラントの採用が加速しております。これらは手術結果の向上と回復期間の短縮に寄与します。

医療は、初期製造コストが高いにもかかわらず、再手術の減少と患者満足度の向上により、これらのインプラントの長期的な費用対効果をますます認識しております。規制枠組みがこれらの革新に対応する形で進化するにつれ、市場は持続的な拡大が見込まれ、先進国と新興国双方で機会が生まれています。

3Dプリント製股関節・膝関節インプラント市場の主要企業には、ストライカー、ジマー・バイオメット、スミス・アンド・ネフュー、ジョンソン・エンド・ジョンソンのデピュイ・シンセシスなどが挙げられます。これらの企業は、高度な3Dプリント技術を製品ラインに統合する最前線に立ち、手術の精度と結果を向上させる患者個別ソリューションに注力しています。2025年4月、レストアード社は自社製品「iTotal Identity CR 3DP多孔質人工膝関節全置換システム」について、FDAの510(k)認可を取得いたしました。

この新システムは、コンフォーマス社買収後、同社の患者特異的インプラント製品群において初のセメントレス製品となります。フロリダ州フロリダ整形外科研究所のブライアン・パルンボ医学博士は次のように述べています。「初めて真に患者特異的なセメントレス膝関節置換オプションが実現し、これは非常に画期的なことです。セメントレス脛骨ベースプレートは最適な安定性と固定性を実現するよう設計されており、オーバーハングや回転アライメントの妥協なしに最大限のカバー率を提供します」。

主要投資セグメント別3Dプリント股関節・膝関節インプラント市場分析

解剖学的精度とカスタマイズの向上により、3Dプリント股関節インプラントが市場をリード

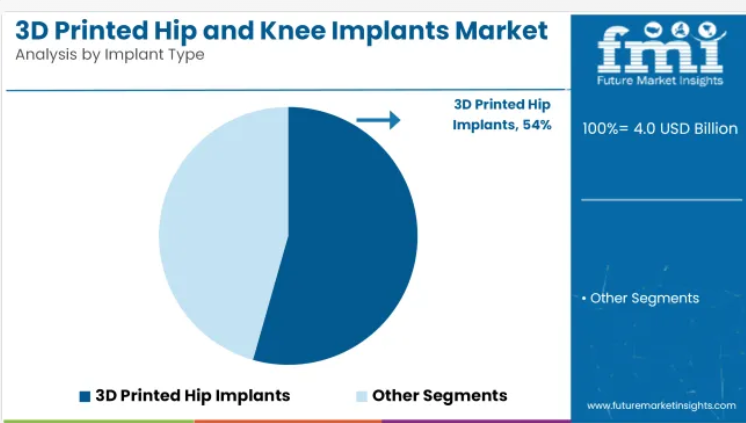

3Dプリント股関節インプラントは、主に患者固有の解剖学的ニーズへの適合性により、2025年には54.4%の収益シェアで市場を支配すると予測されています。患者画像データを用いたカスタムプリントが可能な優れた特性により、関節修復の最適化と術中複雑性の低減が実現しています。特に高齢者層における人工股関節全置換術(THA)の需要増加も、重要な成長要因として指摘されています。

術後の合併症やインプラント拒絶反応の減少により、外科医の採用率が上昇したことで、本セグメントの選好性はさらに強化されました。さらに、特に北米およびヨーロッパにおいて、3Dプリント製寛骨臼カップおよび大腿骨コンポーネントの規制認可が増加し、商業的アクセスが拡大しています。

骨統合を促進する多孔質3Dプリントマトリックスとの適合性も、本セグメントの業績向上に寄与しております。これらの複合的要因により、股関節インプラント分野は整形外科医および医療機関の購買担当者双方から優先的に選択される分野としての地位を確立しております。

チタン及びチタン合金は、優れた生体適合性と機械的完全性により市場を支配

チタン及びその合金は、2025年に63.2%の収益シェアを獲得し、3Dプリント股関節・膝関節インプラント分野において最も好まれる材料となっております。このセグメントの成長は、主にチタンの高い強度重量比、耐食性、優れた骨結合特性によって牽引されてまいりました。

これらの特性により、特に荷重負荷を伴う整形外科用途において、インプラントの疲労低減と寿命延長が実現されました。さらに、レーザー粉末床溶融(LPBF)および電子ビーム溶融(EBM)技術の進歩により、チタン合金を用いた精密な3Dプリントが可能となり、骨の侵入に適した適合性と表面質感がさらに向上しています。

重要な関節再建手術におけるチタンベース設計の規制承認は、市場の拡張性を高めました。特に人工股関節・膝関節再置換術におけるセメントレスインプラント手術でのチタン採用増加は、その臨床的信頼性を実証しています。その結果、インプラントの成功率向上と再置換頻度の低減に注力するメーカーと整形外科専門医の双方から、本材料は引き続き支持されています。

病院はインフラ能力と高い手術件数により市場を牽引

2025年時点で、病院は3Dプリント股関節・膝関節インプラント市場において圧倒的な65%の収益シェアを占めました。これは、大量の関節置換手術を実施できる能力に支えられたものです。このセグメントの成長は、3Dプリント部品のカスタマイズと移植に不可欠な、高度な診断・画像診断・手術インフラによって促進されています。

病院はまた、インプラントメーカーとの確立された提携関係から恩恵を受けており、FDA認可またはCEマークを取得した3Dプリント製品を早期に入手できます。さらに、病院ベースの手術における高い保険適用率と政府による償還が、手術需要を牽引しています。

三次病院の整形外科部門では、積層造形技術や手術用ロボットの導入が拡大しており、3Dプリントインプラント導入の主要な経路としての地位を強化しています。病院環境における熟練した整形外科医と術後ケア施設の可用性は、良好な治療結果にさらに寄与しており、これにより病院はこの市場における主要なエンドユーザーセグメントとなっています。

課題、機会、および動向

課題

3Dプリント製股関節・膝関節インプラント市場の成長に影響を与える課題

3Dプリント製股関節・膝関節インプラント市場は、カスタムインプラント製造の高コスト、患者特化型デバイス承認取得における規制上の障壁、材料制限によるインプラント故障リスクなどの課題に直面しています。

整形外科製造における印刷速度と精度の向上の必要性、印刷インプラントの長期生体適合性確保の難しさ、地域間における3Dプリント技術へのアクセス格差が、市場拡大の障壁となっています。

さらに、AIを活用したインプラント計画を日常的な整形外科診療に統合する際の課題、3Dプリントインプラント処置に関する外科医のトレーニングに伴う高コスト、従来型の金属製インプラントから3Dプリント製への移行に対する抵抗感も、市場の成長に影響を及ぼしています。

機会

3Dプリント股関節・膝関節インプラント市場の成長を牽引する進歩と革新

AIを活用したインプラント設計最適化の普及拡大、生体吸収性インプラントおよび患者特異的インプラントの拡充、ハイブリッド3Dプリント技術への投資増加は、市場に大きな成長機会をもたらしています。

リアルタイムモニタリング用センサーを内蔵したスマートインプラントの開発、3Dプリントインプラントとロボット支援手術プラットフォームの統合への注力強化、骨再生のためのバイオプリンティング応用範囲の拡大が、市場成長を促進しています。

さらに、3Dプリントインプラント向け生体活性コーティング剤の研究進展、カスタム整形外科ソリューション向け先進製造拠点の拡大、インプラント性能最適化に向けた学術機関とメーカー間の連携強化が、産業拡大の新たな道筋を創出すると見込まれます。

コスト効率に優れた3Dプリント技術の台頭と、低侵襲・個別化整形外科ソリューションへの消費者嗜好の高まりが、アクセシビリティと長期的な市場可能性をさらに強化しています。

新興トレンド

ハイブリッドおよび生分解性インプラント材料の採用増加により、複雑な関節再建、小児整形外科、再手術分野における市場機会が拡大しています。

政府および医療機関は、医療用3Dプリンティング研究への支援を拡大し、患者特異的インプラントの承認プロセスを効率化するとともに、先進的な整形外科ソリューションへのアクセス向上を図る政策を実施しています。

国別分析

アメリカ合衆国

市場見通し

アメリカ合衆国は、技術の発展、変形性関節症の高発症率、医療機器企業の高い集中度を背景に、3Dプリントによる股関節・膝関節インプラント導入の最先端に位置しています。同国の高度な医療インフラと、患者特異的インプラントに対するFDA認可が市場成長を牽引しています。さらに、低侵襲整形外科手術とカスタマイズインプラントへの需要増加が、需要をさらに押し上げています。

市場成長要因

- 個別対応インプラントの需要拡大:3Dプリント技術により患者ごとに最適化されたカスタムインプラントの製造が可能となり、手術成果の向上に寄与しています。

- 変形性関節症および関節疾患の有病率上昇:高齢化社会の進展に伴い、股関節および膝関節置換術の需要が高まっています。

- 生体適合性材料の進歩:チタン、コバルトクロム、バイオセラミック材料における技術革新により、インプラントの耐久性と生体親和性が向上しています。

- 強力な規制支援:FDAは3Dプリント医療機器の承認プロセスを合理化し、イノベーションを促進しています。

- 高い医療支出と保険適用:有利な償還政策により、高度な整形外科手術がより利用しやすくなっています。

英国

市場見通し

英国では、国民保健サービス(NHS)による整形外科医療への投資増加、高齢化人口の増加、患者個別治療への重視の高まりにより、3Dプリントによる股関節・膝関節インプラントの採用が着実に拡大しております。主要な研究機関や医療機器メーカーの存在が、関節置換術向け3Dプリント技術の革新を促進しております。

市場成長要因

- NHS整形外科サービスの拡充:政府資金により、高度な関節置換手術へのアクセスが向上しております。

- 個別化医療ソリューションへの注力:英国は患者の治療成果向上のため、カスタム3Dプリントインプラントへの投資を進めています。

- ロボット支援手術の普及拡大:3Dプリント技術とロボット支援関節置換術の統合により、手術の精度が向上しています。

- 再生医療研究の進展:英国機関は整形外科インプラントへの将来的な応用に向け、バイオプリンティング技術の研究を進めています。

- 持続可能性と費用対効果:3Dプリントは材料の無駄を減らし、カスタムインプラントの費用対効果の高い生産を可能にしております。

インド

市場見通し

インドの3Dプリント製股関節・膝関節インプラント市場は、整形外科疾患の増加、医療投資の拡大、医療観光産業の成長に牽引され、成長を続けております。

導入はまだ初期段階ではありますが、現地の3Dプリント製造技術の進歩と手頃な価格の医療オプションが市場機会を拡大しております。先端的な関節置換手術を提供する私立病院の増加も、さらなる成長に寄与しております。

市場成長要因

- 高齢化人口と関節疾患の増加:変形性関節症や関節変性を患う高齢患者数の増加が需要を牽引しております。

- 費用対効果の高い医療ソリューション:インドの費用対効果の高さは、高度な整形外科手術を求める国内外の患者を惹きつけております。

- 医療ツーリズムの拡大:高品質でありながら手頃な価格の3Dプリント関節インプラントを求めて、国際的な患者様がインドを訪れています。

- 民間の医療ネットワークの拡大:主要病院が精密整形外科手術向けに3Dプリント技術へ投資しています。

- 現地3Dプリントスタートアップの台頭:インド企業が革新的で費用対効果の高いインプラントソリューションで市場に参入しています。

ドイツ

市場展望

ドイツは、整形外科用生体材料の研究が活発であること、確立された医療機器産業を有すること、デジタル製造技術の導入が進んでいることを背景に、3Dプリント製股関節・膝関節インプラント市場の最先端に位置しています。同国の先進的な規制枠組みは高品質なインプラント生産を保証し、世界市場における主要プレイヤーとしての地位を確立しています。

市場成長の推進要因

- 強力な研究開発エコシステム:ドイツは生体材料研究と医療用3Dプリンティング技術革新のリーダーです。

- 高度に発達した医療機器産業:主要な整形外科インプラントメーカーの存在が市場成長を加速させています。

- 医療分野におけるスマート製造の導入:AIとデジタルツイン技術の統合により、インプラント設計の精度が向上しています。

- 高齢化と関節置換術の需要:ドイツの高齢化人口が、先進的な整形外科ソリューションの需要を促進しています。

- 患者別インプラントへの注力:ドイツの病院では、手術成果の向上のためにカスタム3Dプリントインプラントへの投資を進めています。

中国

市場展望

中国の3Dプリント股関節・膝関節インプラント市場は、医療インフラ投資の増加、変形性関節症の有病率上昇、医療技術革新に対する政府の強力な支援により、急速に成長しています。国内企業は、費用対効果が高く高品質な3Dプリントインプラントの開発において主要プレイヤーとして台頭しています。

市場成長の推進要因

- 医療分野における3Dプリントへの政府支援:国家政策により、医療用途における積層造形技術の活用が促進されています。

- 変形性関節症および関節疾患の症例増加:高齢化と生活習慣の変化が、関節置換術の需要増加に寄与しています。

- 医療機器製造セクターの成長:中国の急速な工業化が、3Dプリントインプラントの国内生産を後押ししています。

- スマート病院とAI統合への投資:病院ではAI駆動型3Dプリント技術を活用し、整形外科手術の精度向上を図っています。

- 手頃な価格の医療ソリューションの拡大:政府主導の施策により、高度な整形外科治療へのアクセスが拡大しています。

3Dプリント製股関節・膝関節インプラント市場は、患者個別型インプラントの需要増加、積層造形技術の進歩、個別化整形外科ソリューションの普及拡大を背景に、激しい競争が展開されています。

各社は競争優位性を維持するため、生体適合性材料、AIを活用したインプラント設計、コスト効率の高い3Dプリント技術への投資を進めています。市場は、確立された整形外科インプラントメーカー、3Dプリント技術プロバイダー、新興医療機器企業によって形成されており、各社がカスタム関節置換術の進化する状況に貢献しています。

企業

- Smith & Nephew plc

- DePuy Synthes

- Medtronic plc

- Exactech, Inc.

- Stryker Corporation

- DJO Global, Inc.

- Additive Orthopaedics

- ConforMIS

- Zimmer Biomet

- Arthrex, Inc.

主要セグメント

インプラントの種類別:

市場は3Dプリント製人工股関節と3Dプリント製人工膝関節に区分されます。

材質別:

市場はチタン及びチタン合金、ポリマー、セラミック、その他に区分されます。

エンドユーザー別:

市場は病院および整形外科クリニックに区分されます。

地域別:

3Dプリント股関節・膝関節インプラント市場は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中東・アフリカにおいて分析されます。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類別

- 材質別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品の種類別)

- 3Dプリント製人工股関節

- 3Dプリント製人工膝関節骨粗鬆症

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- チタンおよびチタン合金

- ポリマー

- セラミック

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 病院

- 整形外科クリニック

- 地域別グローバル市場分析 2020年から2024年、および2025年から2035年の予測

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、素材別、エンドユーザー別による30カ国の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- メドトロニック

- デピュイ

- 3Dシステムズ

- エンボディ・オーソペディクス

- スミス・アンド・ネフュー

- ジマー・バイオメット

- ストライカー

- エスクラープ

- エクサテック

- ジョンソン・エンド・ジョンソン・サービス社

- その他

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:インプラント別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:材料別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表5:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表6:北米市場規模(百万米ドル)インプラント別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)材質別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)インプラント別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)材料別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)インプラント別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)予測(材料別、2020年から2035年)

- 表16:西ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)インプラント別予測、2020年から2035年

- 表19: ヨーロッパ市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表20:ヨーロッパ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表22:南アジア・太平洋地域市場規模(百万米ドル)予測(インプラント別、2020年~2035年)

- 表23:南アジア・太平洋地域市場規模(百万米ドル)予測(材質別、2020年~2035年)

- 表24:南アジア・太平洋地域におけるエンドユーザー別市場規模予測(2020年~2035年、百万米ドル)

- 表25:東アジアにおける国別市場規模予測(2020年~2035年、百万米ドル)

- 表26:東アジアにおけるインプラント別市場規模予測(2020年~2035年、百万米ドル)

- 表27:東アジア市場規模(百万米ドル)予測(材料別、2020年から2035年)

- 表28:東アジア市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表29:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表30:中東・アフリカ市場規模(百万米ドル)予測(インプラント別、2020年から2035年)

- 表31:中東・アフリカ市場規模(百万米ドル)予測(材質別、2020年から2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

図一覧

- 図1:インプラント別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:素材別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模分析(百万米ドル)、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:インプラント別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:2025年から2035年における、インプラント別グローバル市場価値シェア(%)およびBPS分析

- 図10:2025年から2035年における、インプラント別グローバル市場の前年比成長率(%)予測

- 図11:2020年から2035年における、素材別グローバル市場価値(百万米ドル)分析

- 図12:素材別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図13:素材別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図14:エンドユーザー別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図15:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:インプラント別グローバル市場魅力度、2025年から2035年

- 図18:2025年から2035年における材料別グローバル市場の魅力度

- 図19:2025年から2035年におけるエンドユーザー別グローバル市場の魅力度

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:北米市場規模(百万米ドル)-インプラント別(2025年~2035年)

- 図22:北米市場規模(百万米ドル)-材料別(2025年~2035年)

- 図23:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図24:北米市場規模(百万米ドル)国別、2025年から2035年

- 図25:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図26:北米市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図27:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図28:北米市場規模(百万米ドル)分析(インプラント別)、2020年から2035年

- 図29:北米市場におけるインプラント別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図30:北米市場におけるインプラント別前年比成長率(%)予測、2025年から2035年

- 図31:北米市場における材料別市場価値(百万米ドル)分析、2020年から2035年

- 図32:北米市場における材料別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図33:北米市場における材料別前年比成長率(%)予測(2025年から2035年)

- 図34:北米市場におけるエンドユーザー別市場価値(百万米ドル)分析(2020年から2035年)

- 図35:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図36:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図37:北米市場におけるインプラント別魅力度(2025年~2035年)

- 図38:北米市場における材料別魅力度(2025年~2035年)

- 図39:北米市場におけるエンドユーザー別魅力度(2025年~2035年)

- 図40:北米市場の国別魅力度(2025年~2035年)

- 図41:ラテンアメリカ市場規模(百万米ドル)-インプラント別(2025年~2035年)

- 図42:ラテンアメリカ市場規模(百万米ドル)-材料別-2025年から2035年

- 図43:ラテンアメリカ市場規模(百万米ドル)-エンドユーザー別-2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)-国別-2025年から2035年

- 図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図46:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図47:ラテンアメリカ市場前年比成長率(%)予測、国別、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)インプラント別分析、2020年から2035年

- 図49:ラテンアメリカ市場シェア(%)およびBPSインプラント別分析、2025年から2035年

- 図50:ラテンアメリカ市場前年比成長率(%)予測インプラント別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)の素材別分析(2020年~2035年)

- 図52:ラテンアメリカ市場シェア(%)およびBPSの素材別分析(2025年~2035年)

- 図53:ラテンアメリカ市場の素材別前年比成長率(%)予測(2025年~2035年)

- 図54:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図55:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図56:エンドユーザー別ラテンアメリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図57:インプラント別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図58:素材別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図59:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図60:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図61:インプラント別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図62:西ヨーロッパ市場規模(百万米ドル)-材質別、2025年から2035年

- 図63:西ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図64:西ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:西ヨーロッパ市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図67:西ヨーロッパ市場前年比成長率(%)予測、国別、2025年から2035年

- 図68:西ヨーロッパ市場規模(百万米ドル)インプラント別分析、2020年から2035年

- 図69:西ヨーロッパ市場シェア(%)およびBPSインプラント別分析、2025年から2035年

- 図70:西ヨーロッパ市場前年比成長率(%)予測インプラント別、2025年から2035年

- 図71:西ヨーロッパ市場規模(百万米ドル)-材質別分析(2020年~2035年)

- 図72:西ヨーロッパ市場シェア(%)およびBPS分析-材質別(2025年~2035年)

- 図73:西ヨーロッパ市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図74:西ヨーロッパ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図75:西ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図76:西ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図77:西ヨーロッパ市場におけるインプラント別市場魅力度(2025年から2035年)

- 図78:西ヨーロッパ市場における材料別市場魅力度(2025年から2035年)

- 図79:西ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年から2035年)

- 図80:西ヨーロッパ市場における国別市場魅力度(2025年から2035年)

- 図81:東ヨーロッパ市場規模(百万米ドル)-インプラント別、2025年から2035年

- 図82:東ヨーロッパ市場規模(百万米ドル)-素材別、2025年から2035年

- 図83:東ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図84:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図85:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図86:東ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図87:東ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図88:東ヨーロッパ市場規模(百万米ドル)インプラント別分析、2020年から2035年

- 図89:東ヨーロッパ市場シェア(%)およびBPSインプラント別分析、2025年から2035年

- 図90:東ヨーロッパ市場前年比成長率(%)予測インプラント別、2025年から2035年

- 図91:東ヨーロッパ市場規模(百万米ドル)-材質別分析(2020年~2035年)

- 図92:東ヨーロッパ市場シェア(%)およびBPS分析-材質別(2025年~2035年)

- 図93:東ヨーロッパ市場前年比成長率(%)予測-材質別(2025年~2035年)

- 図94:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図95:東ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図96:東ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図97:東ヨーロッパ市場におけるインプラント別市場魅力度(2025年~2035年)

- 図98:東ヨーロッパ市場における素材別市場魅力度(2025年~2035年)

- 図99:東ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図100:東ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図101:南アジア・太平洋市場規模(百万米ドル)(インプラント別)、2025年から2035年

- 図102:南アジア・太平洋市場規模(百万米ドル)(材質別)、2025年から2035年

- 図103:南アジア・太平洋地域におけるエンドユーザー別市場規模(百万米ドル)、2025年から2035年

- 図104:南アジア・太平洋地域における国別市場規模(百万米ドル)、2025年から2035年

- 図105:南アジア・太平洋地域における国別市場規模(百万米ドル)分析、2020年から2035年

- 図106:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図107:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図108:南アジア・太平洋地域市場規模(百万米ドル)インプラント別分析、2020年から2035年

- 図109:南アジア・太平洋地域市場シェア(%)およびBPSインプラント別分析、2025年から2035年

- 図110:南アジア・太平洋地域市場前年比成長率 (%) 予測(2025年~2035年)

- 図111:南アジア・太平洋地域市場規模(百万米ドル) 材質別分析(2020年~2035年)

- 図112:南アジア・太平洋地域市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図113:南アジア・太平洋地域市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図114:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図115:南アジア・太平洋地域市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図116: 南アジア・太平洋市場におけるエンドユーザー別年間成長率(%)予測(2025年~2035年)

- 図117:南アジア・太平洋市場におけるインプラント別市場魅力度(2025年~2035年)

- 図118:南アジア・太平洋市場における素材別市場魅力度(2025年~2035年)

- 図119:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図120:南アジア・太平洋市場における国別市場魅力度(2025年~2035年)

- 図121:東アジア市場におけるインプラント別市場規模(百万米ドル)(2025年~2035年)

- 図122:東アジア市場規模(百万米ドル)-材料別、2025年から2035年

- 図123:東アジア市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図124:東アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図125:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図127:東アジア市場における国別前年比成長率(%)予測(2025年から2035年)

- 図128:東アジア市場におけるインプラント別市場規模(百万米ドル)分析(2020年から2035年)

- 図129:東アジア市場におけるインプラント別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図130:東アジア市場におけるインプラント別前年比成長率(%)予測(2025年~2035年)

- 図131:東アジア市場における素材別市場価値(百万米ドル)分析(2020年~2035年)

- 図132:東アジア市場における材料別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図133:東アジア市場における材料別前年比成長率(%)予測、2025年から2035年

- 図134:東アジア市場におけるエンドユーザー別市場価値(百万米ドル)分析、2020年から2035年

- 図135:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:東アジア市場におけるエンドユーザー別前年比成長率(%)予測、2025年から2035年

- 図137:東アジア市場におけるインプラント別市場魅力度、2025年から2035年

- 図138:東アジア市場における材料別魅力度(2025年~2035年)

- 図139:東アジア市場におけるエンドユーザー別魅力度(2025年~2035年)

- 図140:東アジア市場における国別魅力度(2025年~2035年)

- 図141:中東・アフリカ市場規模(百万米ドル)-インプラント別、2025年から2035年

- 図142:中東・アフリカ市場規模(百万米ドル)-素材別、2025年から2035年

- 図143:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図144:中東・アフリカ地域における国別市場規模(百万米ドル)、2025年から2035年

- 図145:中東・アフリカ地域における国別市場規模分析(百万米ドル)、2020年から2035年

- 図146:中東・アフリカ地域における国別市場シェア(%)およびBPS分析、2025年から2035年

- 図147:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図148:中東・アフリカ市場におけるインプラント別市場規模(百万米ドル)分析(2020年~2035年)

- 図149:中東・アフリカ市場におけるインプラント別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図150:中東・アフリカ市場におけるインプラント別前年比成長率(%)予測(2025年~2035年)

- 図151:中東・アフリカ市場規模(百万米ドル)の材料別分析、2020年から2035年

- 図152:中東・アフリカ市場シェア(%)およびBPSの材料別分析、2025年から2035年

- 図153:中東・アフリカ市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図154:中東・アフリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図155:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図156:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図157:中東・アフリカ市場におけるインプラント別市場魅力度(2025年~2035年)

- 図158:中東・アフリカ市場における材料別市場魅力度(2025年~2035年)

- 図159:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図160:中東・アフリカ市場における国別市場魅力度(2025年~2035年)