❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

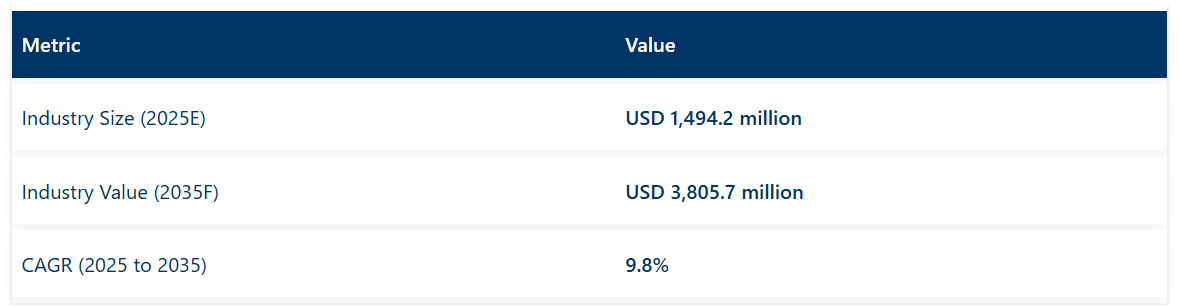

世界の3D細胞培養市場は、2025年に14億9,420万米ドルと推定され、2035年までに38億570万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.8%となる見込みです。

医薬品、バイオテクノロジー、学術分野において、トランスレーショナルリサーチの向上と後期段階における薬剤の淘汰率低減を目的として、生理学的に関連性の高いin vitroモデルの優先度が上昇したことに伴い、3D細胞培養市場は急速に発展してまいりました。

従来の二次元培養では、疾患モデル構築に不可欠な複雑な細胞間相互作用や細胞-マトリックス相互作用を再現する上で限界が示されており、これが足場ベースおよび足場フリーの3Dシステムの導入加速を推進しております。

オルガノイド、マイクロ流体、ハイドロゲルベース技術への業界投資は、細胞の表現型と機能性を維持しつつ、高スループットスクリーニングを支えてまいりました。規制当局および資金提供機関は、予測可能な3Dモデルの価値を強調し、前臨床ワークフローの強化と動物実験要件の精緻化を推進しております。

主要投資分野別3D細胞培養市場分析

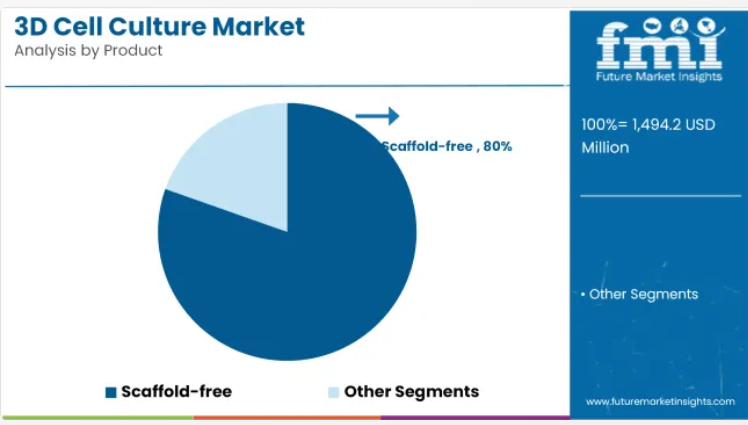

多用途な材料、高い互換性、および多様な応用分野における堅牢な検証により、スキャフォールドベース3D細胞培養が導入を主導

スキャフォールドベース3D細胞培養

80.4%の収益シェアを占めるスキャフォールドベースの3D細胞培養システムは、前臨床およびトランスレーショナルワークフローにおける広範な採用を裏付けています。このセグメントの成長は、細胞増殖、分化、細胞外マトリックス形成をサポートするハイドロゲル、ポリマーマトリックス、生体適合性複合材料など、多様なスキャフォールド材料の可用性によって推進されてきました。

研究者らは、再現性、拡張性、自動化スクリーニングパイプラインへの統合容易性から、スキャフォールドベースのプラットフォームを好んで採用しています。スキャフォールド技術への持続的な投資は、腫瘍学、神経科学、再生医療研究において重要な組織模倣環境の開発を促進してきました。予測期間中、このセグメントは、免疫腫瘍学および個別化医療研究における高度なモデルへの需要増加に後押しされ、強い成長勢いを維持すると見込まれます。

がん研究は、予測可能な腫瘍モデルへの高い需要と腫瘍学パイプラインへの投資により、主要な応用分野であり続けております

がん研究は収益シェアの32.2%を占めており、これは微小環境の複雑性を再現する生物学的に関連性の高い腫瘍モデルへの緊急の必要性によるものとされております。このセグメントの成長は、創薬における予測精度の向上と、in vitroでの併用療法の評価を目指す製薬業界および学術界の取り組みによって推進されてまいりました。

がん幹細胞の挙動、転移プロセス、治療抵抗性メカニズムの研究には、足場ベースおよびオルガノイドプラットフォームが広く採用されています。3D共培養システムや腫瘍オンチップ技術への投資が、この分野の主導的地位をさらに強化しています。今後数年間は、持続的なオンコロジーパイプラインの成長と、高度な前臨床モデルに対する規制面の支援が、この分野の優位性を引き続き支えると予想されます。

バイオテクノロジーおよび製薬企業が主導的役割を担う背景には、堅調な研究開発投資と予測可能な医薬品開発モデルの推進があります

バイオテクノロジーおよび製薬産業は、2025年に44.9%の収益シェアを占めています。このセグメントの主導的立場は、初期段階のスクリーニング成果の向上、後期段階での失敗の削減、新規治療薬の市場投入までの時間短縮という必要性によって推進されてきました。

各社は標的検証と毒性評価の強化を目的に、創薬および前臨床パイプラインへの3Dモデル統合を優先的に進めております。学術機関や技術開発企業との戦略的提携により、最先端のバイオミメティックプラットフォームへのアクセスがさらに拡大しております。研究開発費の増加と疾患関連モデルの重要性が高まっていることから、製薬分野における導入は今後も持続すると予想されます。

課題と機会

標準プロトコルの欠如と再現性への懸念が大規模導入の障壁となる

3D細胞培養技術の大規模導入を阻む主な課題の一つは、標準化されたプロトコルの欠如と再現性に関する懸念です。確立された手順に従う従来の2D細胞培養法とは異なり、3D細胞培養技術は、スキャフォールドベース、スフェロイド、オルガノイド培養など、使用されるモデルの種類によって大きく異なります。

この多様性は実験結果の不一致を招き、研究者や産業が異なる研究室間で結果を再現することを困難にしています。さらに、細胞の挙動、培地組成、培養条件の違いが標準化をさらに複雑にしています。規制当局も、薬物試験や個別化医療における3Dモデルの信頼性を評価する上で課題に直面しています。これらの懸念に対処するには、検証済みで再現性があり、拡張可能な手法を開発するための業界全体の協力が必要です。

がん免疫療法と組織工学の進展がオルガノイド・スフェロイドモデルの応用範囲を拡大

がん免疫療法と組織工学における3D細胞培養技術の応用拡大は、特にオルガノイドおよびスフェロイドモデルの利用を通じて、大きな市場機会をもたらしています。生体内腫瘍微小環境を忠実に再現するオルガノイドは、チェックポイント阻害剤やCAR-T細胞療法を含む新規がん治療法の検証において、免疫腫瘍学研究でますます活用されています。

これらのモデルは薬剤スクリーニングの効率を高め、個別化治療アプローチを促進します。同様に、スフェロイドは再生医療向け組織工学分野で注目を集めており、2次元培養と比較してより生理学的に関連性の高い細胞間相互作用を提供します。バイオプリンティングやマイクロ流体技術の進歩と相まって、精密医療や再生医療への関心の高まりが、これらの3Dモデルへの需要をさらに押し上げており、研究機関やバイオテクノロジー企業にとって新たな機会を生み出しています。

業界別ハイライト

マイクロ流体技術と臓器オンチップ技術は、3D細胞培養に革命をもたらしています。

マイクロ流体技術と臓器オンチップ技術は、動的な生理的条件を模擬するラボオンチップデバイスの創出を可能にすることで、3D細胞培養に革命をもたらしています。これらのシステムは精密に制御された流体環境を統合し、継続的な栄養供給、老廃物除去、機械的刺激を可能にすることで、生体内環境を忠実に再現します。

これにより細胞の生存率、機能性、細胞間相互作用が向上し、これらのモデルは薬剤スクリーニング、疾患モデル化、毒性試験において極めて有用です。細胞応答をリアルタイムでモニタリングする能力は、前臨床研究の予測精度を向上させ、動物モデルへの依存度を低減します。

さらに、マイクロ流体プラットフォームはハイスループットスクリーニングを促進し、製薬・バイオテクノロジー産業において貴重な存在となっています。個別化医療への需要が高まる中、臓器オンチップデバイスはがん研究や再生医療などの応用分野で注目を集めています。

新たな潮流

3Dバイオプリンティングと細胞培養の統合が変革的なトレンドとして台頭しています。

3Dバイオプリンティングと細胞培養の統合は、薬物開発、再生医療、疾患研究のための複雑で生理学的に関連性の高い組織モデルを構築可能とする変革的なトレンドとして台頭しています。従来の3D細胞培養法とは異なり、バイオプリンティングは細胞、生体材料、成長因子を精密に空間配置し、生体組織の構造を模倣することを可能にします。

これにより細胞間相互作用が促進され、組織機能が向上し、構造精度がより高いオルガノイドの創出が容易になります。創薬分野では、3Dバイオプリント組織がヒト関連環境下での薬剤の有効性・毒性評価に活用され、動物モデルへの依存度を低減しています。さらに、バイオインクと印刷技術の進歩により、移植用人工組織の開発が加速しており、個別化医療や組織工学において大きな可能性を秘めています。

国別分析

アメリカ合衆国

市場見通し

アメリカ合衆国は、バイオテクノロジー、医薬品研究開発、および先進的な研究インフラへの多額の投資に牽引され、3D細胞培養市場を支配しています。主要な市場プレイヤーの存在、国立衛生研究所(NIH)からの広範な資金提供、ならびに創薬のための臓器オンチップモデルの採用増加が、市場拡大に寄与しています。

米国食品医薬品局(FDA)が推進する代替試験モデル、特に動物実験への依存度低減に向けた取り組みが採用を加速させています。さらに、バイオ医薬品企業や学術機関は、精密医療や再生医療のために3Dバイオプリンティングやマイクロ流体技術を幅広く活用しています。がんや神経疾患を含む慢性疾患の増加は、生理学的に関連性の高い細胞培養モデルへの需要をさらに高めており、米国はこの分野におけるイノベーションの主要拠点となっています。

市場成長要因

- ライフサイエンス分野における高い研究開発費:3D in vitroモデルに対し、政府(例:NIH)および民間セクター双方からの強力な資金提供が行われています。

- 薬物スクリーニング及び毒性学における広範な利用:3D培養は従来の2Dモデルよりも優れた予測可能性を提供します。

- 個別化医療と精密腫瘍学の急速な普及:腫瘍オルガノイドや足場不要システムが患者特異的研究を支援。

- 主要バイオテック企業とツールプロバイダーの存在:サーモフィッシャー、コーニング、ロンザなどの企業が市場を主導。

- 3Dバイオプリンティングとオルガノイドプラットフォームの成長:米国は研究・治療用途向け組織様構造の印刷において世界をリード。

ドイツ

市場展望

ドイツは、堅調な製薬産業、確立されたバイオテクノロジー分野、そして強力な学術研究連携に支えられ、3D細胞培養市場において重要なシェアを占めております。再生医療と組織工学における同国のリーダーシップは、3Dバイオプリンティングおよびオルガノイド研究の最先端に位置づけております。

ドイツ政府および欧州連合(EU)は動物実験代替法の積極的な推進により、薬剤スクリーニングや毒性試験における3D培養システムの採用を促進しています。さらに、がん研究や免疫療法におけるヒト関連モデル開発への注力が市場成長を牽引しています。個別化医療への重視の高まりとライフサイエンス分野への多額の投資により、同国は欧州3D細胞培養市場において重要な役割を担い続けています。

市場成長要因

- 代替試験モデルに対する政府支援:生体内試験よりも生体外試験を推進するEU指令との強い整合性。

- 高度なバイオテクノロジーおよび組織工学エコシステム:大学や民間企業が足場開発や微小環境研究を主導。

- 化粧品・化学産業からの需要増加:非動物試験の義務化が3D組織モデルの利用を促進。

- 標準化・再現性のあるモデルへの注力:薬剤の有効性検証と規制順守に不可欠です。

- 腫瘍学・神経科学研究への投資拡大:がんスフェロイドや脳オルガノイドの研究が注目を集めています。

日本

市場展望

日本は、幹細胞研究、組織工学、再生医療の進歩に牽引され、3D細胞培養の急速に拡大する市場です。同国はiPS細胞技術の先駆者であり、疾患モデル化や創薬のための3D培養モデルとの統合が進んでいます。日本の製薬企業は、薬剤スクリーニング効率向上のため、オルガノイドおよび臓器オンチップ技術への積極的な投資を行っています。

次世代医療ソリューションを推進する政府施策と産学連携が市場を後押ししています。さらに、高齢化社会の進展やがんなどの慢性疾患の増加により、治療研究成果の向上に向けた生理学的関連性の高いin vitroモデルの需要が高まっています。

市場成長要因

- 再生医療への政府投資の強化:幹細胞由来3Dモデルと組織再生に焦点が当てられています。

- 高解像度イメージングシステムとの統合:複雑な3D細胞構造の解析能力を向上。

- 神経変性疾患研究における応用拡大:パーキンソン病、アルツハイマー病、ALSのモデル化にオルガノイドが活用。

- 足場不要培養技術とハイドロゲルの革新:自然な細胞挙動と機能をサポート。

- 共同研究開発エコシステム:産学連携によるイノベーションと実用化の加速。

英国

市場展望

英国は3D細胞培養市場において重要な役割を担っており、バイオテクノロジーの革新、医薬品研究、およびヒト関連試験モデルを支援する政府主導の取り組みに重点を置いています。医薬品医療製品規制庁(MHRA)や規制機関が推進する動物実験削減への先進的な姿勢が、3Dオルガノイドおよびスフェロイドモデルの採用を促進しています。

大学や研究機関は、がん学、神経変性疾患、再生医療分野での応用推進に向け、バイオテクノロジー企業と積極的に連携しています。さらに、人工知能(AI)を活用した細胞培養分析やバイオプリンティング技術への多額の投資が市場を強化しています。英国のトランスレーショナルリサーチ(臨床応用研究)と個別化医療への注力は、市場の拡大にさらに寄与しています。

市場成長要因

- 政府および民間セクターによるライフサイエンス分野への資金提供:ハイスループット3Dスクリーニングプラットフォームのインフラ整備を促進。

- 精密医療プログラム(例:Genomics England)における利用拡大:遺伝子プロファイルに基づく治療法のカスタマイズに3Dモデルを活用。

- 動物実験からの倫理的脱却:前臨床検証においてヒト組織3Dモデルの利用が増加。

- 学術研究機関・CROにおける採用拡大:受託研究機関が3D培養ベースのサービスを提供。

- スタートアップのイノベーション成長:英国拠点のスタートアップが3D細胞足場・マトリックス・マイクロ流体技術で革新を推進。

中国

市場展望

中国は政府資金の増加、製薬セクターの急成長、バイオテクノロジー研究の拡大を背景に、3D細胞培養分野で最も急速に成長する市場の一つとして台頭しています。同国は幹細胞研究、個別化医療、創薬に多額の投資を行っており、先進的なin vitroモデルの採用を推進しています。

バイオ医薬品イノベーションへの強力な推進により、中国企業や研究機関は、がん治療、オルガノイド開発、ハイスループット薬物スクリーニングにおける3D培養技術の応用を模索しています。しかしながら、規制の標準化や先進的な3D細胞培養システムの高コストといった課題は依然として残っています。それでもなお、中国におけるCRO(受託研究機関)ネットワークの拡大と細胞培養技術への自動化の統合は、市場成長を加速させると予想されます。

市場成長要因

- バイオテクノロジー革新への政府による大規模投資:中国の広範な医療・医薬品開発目標の一環。

- 腫瘍学・幹細胞研究インフラの拡充:3D培養技術は腫瘍環境をより正確にモデル化可能。

- 国内製薬企業による薬物スクリーニングでの利用増加:規制承認を支援する予測可能なヒト関連データの需要。

- 国家研究プラットフォームの開発:大学や研究パークがトランスレーショナル・メディシンへ3D細胞培養を統合。

- グローバル企業との連携強化:合弁事業により先進的な3D培養技術が中国に導入されています。

競争環境

競争環境は、オルガノイドプラットフォーム、合成ハイドロゲル、マイクロ流体3Dバイオリアクターへの投資を行う企業によって形成されています。主要企業は研究機関と戦略的提携を結び、腫瘍学および再生医療分野における検証と応用開発を加速させています。

即使用可能なキットやカスタムサービスによる製品ポートフォリオの拡充は、提供内容の差別化と市場浸透を促進しました。さらに、トレーニングやデジタル支援ツールへの投資により、研究者の採用率とワークフロー統合が向上しています。これらの活動は、今後数年間にわたり3D細胞培養市場における競争を持続させ、イノベーションを推進すると予想されます。

主な開発動向:

2025年、PHC株式会社とCyfuse Biomedical社は再生医療・細胞治療分野における画期的な進展を発表しました。両社の共同研究により、3D細胞製品のリアルタイム品質モニタリングを可能とする新生産技術が開発され、この革新的分野における商業化の道が開かれました。

2024年、バイオサーブ・インディアはREPROCELL社の先進的幹細胞製品をインド市場に導入しました。この動きは科学研究と医薬品開発の革新を支援し、急成長するインド幹細胞市場における再生医療と治療法発見の進展を促進します。

ジョージア大学発のスタートアップ企業、CytoNest社は2024年、初の商用製品となる「CytoSurge 3Dファイバースキャフォールド」を発表しました。この革新的なスキャフォールドは細胞製造と組織工学を最適化し、細胞研究、バイオ医薬品、細胞治療、培養肉・魚介類開発など幅広い応用が可能です。ジョージア大学は研究成果の商用化において米国大学をリードしています。

企業

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Becton, Dickinson and Company

- Lonza

- Corning Incorporated

- Synthecon, Inc.

- 3D Biotek LLC

- Nanofiber Solutions, Inc.

- Greiner Group A

- Lena Biosciences

- REPROCELL

- MicroTissues, Inc.

主要セグメント

製品別:

足場不要型および足場ベース型

用途別:

創薬、組織再生・再生医療、がん研究、幹細胞技術、その他

エンドユーザー別:

バイオテクノロジー・製薬業界、病院検査室、学術研究機関、受託研究機関

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 世界市場の需要(米ドルベースの金額)および数量(単位)分析(2020年から2024年)、ならびに予測(2025年から2035年)(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 用途別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- 足場不要型

- 足場ベース型

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 創薬

- 組織再生および再生医療手法

- がん研究

- 幹細胞技術

- その他

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー別

- バイオテクノロジーおよび製薬産業

- 病院研究所

- 学術研究機関

- 受託研究機関

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別、用途別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- サーモフィッシャーサイエンティフィック

- コーニング社

- メルクKGaA

- ロンザグループAG

- 3DバイオテックLLC

- インスフィロAG

- グライナーバイオワン

- ミメタスBV

- CNバイオイノベーションズ

- アドバンストバイオマトリックス

- その他

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(用途別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表17:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)製品別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:南アジア・太平洋市場規模(百万米ドル)製品別予測、2020年から2035年

- 表23:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表25:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

- 表27:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表28:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

図一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:製品別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図9:製品別グローバル市場シェア(%)および1株当たり利益(BPS)分析(2025年~2035年)

- 図10:製品別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図11:用途別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図12:用途別グローバル市場シェア(%)およびBPS分析(2025年~2035年)

- 図13:用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図14:エンドユーザー別グローバル市場規模(百万米ドル)分析(2020年~2035年)

- 図15:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図16:エンドユーザー別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図17:製品別グローバル市場の魅力度、2025年から2035年

- 図18:用途別グローバル市場魅力度(2025年~2035年)

- 図19:エンドユーザー別グローバル市場魅力度(2025年~2035年)

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:北米市場規模(百万米ドル)-製品別、2025年から2035年

- 図22:北米市場規模(百万米ドル)-用途別、2025年から2035年

- 図23:北米市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図24:北米市場規模(百万米ドル)国別推移(2025年~2035年)

- 図25:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図26:北米市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図27:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図28:北米市場規模(百万米ドル)の製品別分析(2020年から2035年)

- 図29:北米市場規模シェア(%)およびBPS分析(製品別、2025年から2035年)

- 図30:北米市場における製品別年間成長率(%)予測(2025年~2035年)

- 図31:北米市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図32:北米市場における用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図33:北米市場における用途別年間成長率(%)予測(2025年~2035年)

- 図34:北米市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図35:北米市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における製品別市場魅力度(2025年~2035年)

- 図38:北米市場における用途別市場魅力度(2025年~2035年)

- 図39:北米市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図40:北米市場における国別市場魅力度(2025年~2035年)

- 図41:ラテンアメリカ市場規模(百万米ドル)製品別(2025年~2035年)

- 図42:ラテンアメリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図43:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図45:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図46:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図47:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)製品別分析、2020年から2035年

- 図49:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、製品別、2025年から2035年

- 図50:ラテンアメリカ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図52:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図53:ラテンアメリカ市場前年比成長率(%)予測用途別、2025年から2035年

- 図54:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図55:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図56:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図57:製品別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図58:用途別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図59:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図60:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図61:製品別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図62:用途別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図63:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図64:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図67:西ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図68:西ヨーロッパ市場規模 (百万米ドル)製品別分析、2020年から2035年

- 図69:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品別、2025年から2035年

- 図70:西ヨーロッパ市場前年比成長率(%)予測、製品別、2025年から2035年

- 図71:西ヨーロッパ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図72:西ヨーロッパ市場規模シェア(%)およびBPS分析、用途別、2025年から2035年

- 図73:西ヨーロッパ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図74:西ヨーロッパ市場 エンドユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図75:西ヨーロッパ市場 エンドユーザー別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図76:西ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図77:西ヨーロッパ市場における製品別市場魅力度(2025年~2035年)

- 図78:西ヨーロッパ市場の魅力度(用途別、2025年から2035年)

- 図79:西ヨーロッパ市場の魅力度(エンドユーザー別、2025年から2035年)

- 図80:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図81:東ヨーロッパ市場規模(百万米ドル)、製品別、2025年から2035年

- 図82:東ヨーロッパ市場規模(百万米ドル)、用途別、2025年から2035年

- 図83:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図84:東欧市場規模(百万米ドル)国別推移(2025年~2035年)

- 図85:東欧市場規模(百万米ドル)国別分析(2020年~2035年)

- 図86:東欧市場シェア(%)およびBPS分析 国別推移(2025年~2035年)

- 図87:東欧市場における国別前年比成長率(%)予測(2025年~2035年)

- 図88:東欧市場における製品別市場規模(百万米ドル)分析(2020年~2035年)

- 図89:東欧市場における製品別市場シェア(%)およびBPS分析(2025年~2035年)

- 図90:東欧市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図91:東欧市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図92:東欧市場における用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図93:東欧市場における用途別年間成長率(%)予測(2025年~2035年)

- 図94:東欧市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図95:東欧市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図96:東欧市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図97:東欧市場における製品別市場魅力度(2025年~2035年)

- 図98:東欧市場における用途別市場魅力度(2025年~2035年)

- 図99:東欧市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図100:東欧市場における国別市場魅力度(2025年~2035年)

- 図101:南アジア・太平洋市場における製品別市場規模(百万米ドル)(2025年~2035年)

- 図102:南アジア・太平洋地域市場規模(百万米ドル)用途別、2025年から2035年

- 図103:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図107:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図108:南アジア・太平洋地域市場における製品別市場規模(百万米ドル)分析(2020年~2035年)

- 図109:南アジア・太平洋地域市場における製品別市場シェア(%)およびBPS分析(2025年~2035年)

- 図110:南アジア・太平洋市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図111:南アジア・太平洋市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図112:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図113:南アジア・太平洋市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図114:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図115:南アジア・太平洋地域市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図116:南アジア・太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図117:南アジア・太平洋市場における製品別市場魅力度(2025年~2035年)

- 図118:南アジア・太平洋市場における用途別市場魅力度(2025年~2035年)

- 図119:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図120:南アジア・太平洋市場における国別市場魅力度(2025年~2035年)

- 図121:東アジア市場規模(百万米ドル)-製品別、2025年から2035年

- 図122:東アジア市場規模(百万米ドル)-用途別、2025年から2035年

- 図123:東アジア市場規模(百万米ドル)-エンドユーザー別、2025年から2035年

- 図124:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図125:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:東アジア市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図127:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図128:東アジア市場規模(百万米ドル)の製品別分析(2020年から2035年)

- 図129:東アジア市場規模シェア(%)およびBPSの製品別分析(2025年から2035年)

- 図130:東アジア市場における製品別前年比成長率(%)予測(2025年~2035年)

- 図131:東アジア市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図132:東アジア市場における用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図133:東アジア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図134:東アジア市場 エンドユーザー別 市場規模(百万米ドル)分析(2020年~2035年)

- 図135:東アジア市場 エンドユーザー別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図136:東アジア市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図137:東アジア市場における製品別魅力度(2025年~2035年)

- 図138:東アジア市場における用途別魅力度(2025年~2035年)

- 図139:東アジア市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図140:東アジア市場の国別魅力度(2025年~2035年)

- 図141:中東・アフリカ市場の商品別市場規模(百万米ドル)(2025年~2035年)

- 図142:中東・アフリカ市場の用途別市場規模(百万米ドル)(2025年~2035年)

- 図143:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図144:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図145:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図147: 中東・アフリカ市場:国別前年比成長率(%)予測(2025年~2035年)

- 図148:中東・アフリカ市場:製品別市場規模(百万米ドル)分析(2020年~2035年)

- 図149:中東・アフリカ市場:製品別市場シェア(%)およびBPS分析(2025年~2035年)

- 図150:中東・アフリカ市場 製品別 前年比成長率(%)予測(2025年~2035年)

- 図151:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図152:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図153:中東・アフリカ市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図154:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図155:中東・アフリカ市場規模シェア(%)およびBPS分析、エンドユーザー別、2025年から2035年

- 図156:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図157:中東・アフリカ市場における製品別市場魅力度(2025年~2035年)

- 図158:中東・アフリカ市場における用途別市場魅力度(2025年~2035年)

- 図159:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図160:中東・アフリカ市場における国別市場魅力度(2025年~2035年)