❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

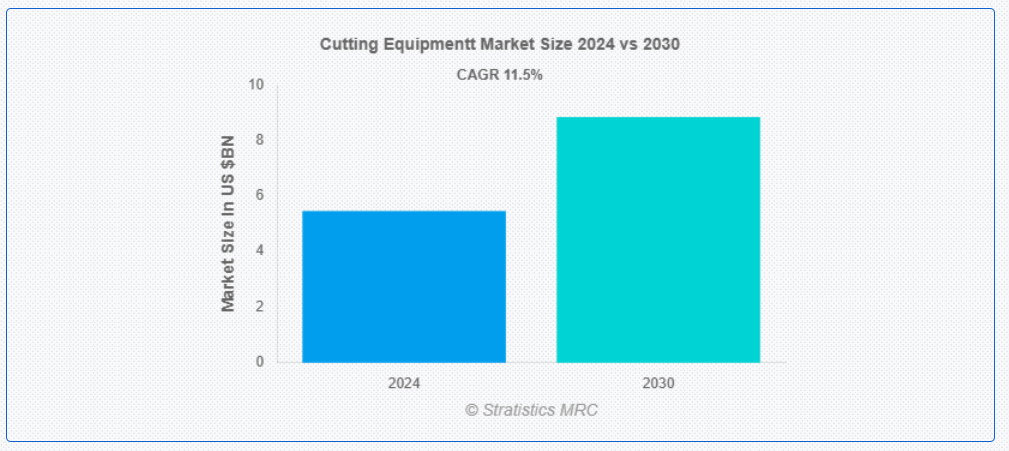

ストラティスティクスMRCによると、世界の切断装置市場は2024年に54億6000万ドル規模であり、予測期間中に年平均成長率(CAGR)11.5%で成長し、2030年までに88億4000万ドルに達すると見込まれている。切断装置とは、材料を精密に切断、成形、分離するために設計された工具や機械を指す。これらの装置は、製造、建設、金属加工などの産業で幅広く使用されている。代表的な種類には、金属・木材・プラスチックなど特定材料に適した鋸、レーザー、プラズマカッター、ウォータージェット、シャーなどがある。切断装置は効率性・精度・きれいな仕上げを保証し、自動化操作用にCNC(コンピュータ数値制御)などの先進技術を組み込むことが多い。カスタム形状の作成や、さらなる加工に向けた原材料の準備に不可欠である。

市場動向:

推進要因:

製造業の成長

製造業や自動車、航空宇宙、建設などの産業の成長に伴い、生産規模が拡大するにつれ、品質と生産性の基準を満たすために最先端の機械が必要となります。レーザー切断機やプラズマ切断機などの切断装置の技術進歩は、自動化とスマート製造を推進する同セクターの動向と合致しています。さらに、持続可能な実践の台頭は、エネルギー効率に優れ環境に優しい切断ソリューションの採用を促進しています。工業化が進む新興市場では、信頼性の高い切断技術の必要性がさらに高まっている。全体として、製造業の急成長は波及効果を生み、切断機器業界への投資とイノベーションを促進している。

抑制要因:

保守・運用コスト

レーザーカッターやCNCシステムなどの先進型切断機械は定期的なメンテナンスを必要とし、熟練技術者や専用部品が求められるため、経費が増加する。さらに、エネルギー消費や切削工具・ガスなどの消耗品を含む運用コストは、特に中小企業にとってさらなる負担となる。こうした財政的圧迫は導入率の低下やダウンタイムの増加を招き、全体的な生産性に影響を与える。加えて、予期せぬ修理や設備故障は操業を妨げ、総所有コスト(TCO)を押し上げる。結果として、多くの産業がアップグレードを遅らせたり、代替となる費用対効果の高いソリューションを模索したりするため、切削機器市場の拡大が制限される。

機会:

カスタマイズ需要

自動車、航空宇宙、製造などの産業では、特定の設計・生産ニーズを満たす精密でカスタマイズされた切断がますます求められています。この傾向により、複雑で正確な結果を実現できるCNC工作機械、レーザーカッター、プラズマシステムの需要が急増しています。カスタマイズはソフトウェアと自動化の革新も促進し、操作の制御性と効率性を向上させます。さらに、特注製品の生産能力は競争力を高め、企業に最先端の切断設備への投資を促す。全体として、カスタマイズは設備の能力を進化する消費者・産業の嗜好に適合させることで市場成長を牽引する。

脅威:

技術の陳腐化

新技術が登場し、既存設備が速度・精度・エネルギー効率の期待を満たせなくなった場合に技術的陳腐化が発生する。これにより企業は多額のアップグレード投資か設備ライン全体の更新を迫られる。現代的な機能や革新を統合できないことは、市場での競争力低下にもつながり得る。さらに、陳腐化した設備は多くの場合、より多くのメンテナンスを必要とし、運用コストが高くなり、収益性に影響を与える。結果として、切断設備セクターの企業は、関連性を維持し陳腐化を回避するために、継続的に革新しなければならない。

COVID-19の影響

COVID-19パンデミックは、サプライチェーン、生産スケジュール、需要パターンに影響を与え、切断設備市場に大きな混乱をもたらした。ロックダウンや規制により製造とプロジェクトのスケジュールが遅延し、産業活動の縮小と設備投資の減少が機器需要を低下させました。しかし、医療、食品、包装などの必須分野では精密切断工具への需要が維持され、市場は回復力を見せました。労働力不足と安全上の懸念から自動化とデジタルソリューションへの移行が進み、切断技術の革新が加速しました。パンデミック後の回復期には、効率性と持続可能性を追求した先進型切断設備への投資が増加しています。

予測期間中、鉄鋼セグメントが最大規模となる見込み

鉄鋼セグメントは、建設や製造業などの主要素材として、収益性の高い成長が見込まれています。その広範な用途では部品製造に精密な切断が求められ、先進型切断技術の需要を促進しています。構造用ビームから複雑な部品まで多岐にわたる鉄鋼の応用は、効率的で汎用性の高い切断設備の導入をメーカーに迫っています。世界的なインフラプロジェクトと産業活動の増加が、この需要をさらに拡大させています。さらに、高強度鋼材の進歩に伴い、精度と耐久性が向上した切削工具が必要とされており、これが切削機器市場の革新と成長を継続的に推進している。

予測期間中、鉱業セグメントが最高のCAGRを示すと予想される

鉱業セグメントは、過酷な環境下での精度と耐久性に対する高い需要により、予測期間中に最高のCAGR成長を遂げると見込まれている。鉱業では、掘削、発破、鉱物採掘などの作業に先進型の切削工具が必要です。岩石や金属を含む様々な材料を処理する効率的な設備の必要性が、専門的な切削ソリューションの需要を押し上げています。さらに、鉱業における自動化とデジタル化が進み、スマートでロボット化された切削設備の導入が増加しています。最終的に、鉱業セグメントが信頼性が高く高性能な切削設備に依存していることが、切削設備市場を牽引する上で重要な役割を果たしています。

最大のシェアを占める地域:

アジア太平洋地域は、急速な工業化、都市化、拡大する製造セクターにより、予測期間中に最大の市場シェアを占めると予想される。自動車、航空宇宙、建設、電子機器などの主要産業が、高度な切削工具や機械の需要を牽引している。自動化や精密切削ソリューションを含む技術進歩は効率性と生産性を向上させ、市場の採用をさらに促進している。中国、インド、日本などの主要経済国が、インフラと産業開発への投資増加に支えられ、同地域の成長を主導している。

最高CAGR地域:

北米は、技術進歩と自動車、航空宇宙、建設などの産業における需要増加に牽引され、予測期間中に最高CAGRを記録すると見込まれる。自動車、航空宇宙、建設、造船などの主要産業が、プラズマ、レーザー、ウォータージェット技術を含む革新的な切断ソリューションの需要を牽引している。同地域は強力な製造基盤、インダストリー4.0の導入拡大、エネルギー効率と高性能機器への注力という利点を有する。インフラ投資と技術革新の拡大に伴い、主要なグローバルおよび地域の機器メーカーの存在に支えられ、市場は着実な成長が見込まれる。

市場の主要企業

切断装置市場でプロファイルされた主要企業には、Lincoln Electric Holdings, Inc., Colfax Corporation, Illinois Tool Works Inc. (ITW), Air Liquide, Messer Group, Koike Aronson, Inc., Hypertherm, Inc., Ador Welding Limited, Komatsu Ltd., TRUMPF Group, Hobart Brothers LLC, Linde plc, Amada Co., Ltd. and Bystronic Groupが含まれる。

主な動向:

2024年12月、コルファックスはビクター・テクノロジーズの買収に関する拘束力のある契約を締結した。これには債務の引き受けも含まれる。本買収は、コルファックスのファブリケーション技術プラットフォームを強化し、ESAB事業の製品ポートフォリオを新たなセグメントへ拡大することを目的としている。

2024年11月、ITW EAEはフォスター・イノベーティブ・テクノロジー(FIT)との提携を発表。FITはコロラド州、アイダホ州、オレゴン州、モンタナ州、ユタ州、ワシントン州、ワイオミング州を含む複数州でITW EAEの機器を代理販売する。この連携により、ITWの当該地域における市場展開と顧客サービスの強化を図る。

2024年4月、リンカーン・エレクトリックはミシガン州プリマスに拠点を置く自動化システムインテグレーター、レッドバイキングを買収した。この買収により、リンカーン・エレクトリックの自動化ソリューション、特に航空宇宙・防衛分野におけるポートフォリオが強化される。

対象製品:

• 手動切断装置

• 半自動切断装置

• 全自動切断装置

対象材料:

• 金属

• 非金属

対象動力源:

• 電動式

• ガス式

• 油圧式

• その他動力源

対象操作モード:

• ハンドヘルド切断機

• CNC切断機

対象流通チャネル:

• 直接販売

• 販売代理店

• オンラインチャネル

対象エンドユーザー:

• 産業機器製造

• 造船

• 石油・ガス

• 鉱業

• 消費財

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品別グローバル切断装置市場

5.1 概要

5.2 手動切断装置

5.3 半自動切断装置

5.4 全自動切断装置

6 材質別グローバル切断装置市場

6.1 概要

6.2 金属

6.2.1 鋼鉄

6.2.2 アルミニウム

6.3 非金属

6.3.1 ガラス

6.3.2 プラスチック

6.3.3 セラミックス

6.3.4 複合材料

7 グローバル切断装置市場、動力源別

7.1 概要

7.2 電動式

7.3 ガス式

7.4 油圧式

7.5 その他の動力源

8 グローバル切断装置市場:操作モード別

8.1 概要

8.2 ハンドヘルド切断機

8.3 CNC切断機

9 グローバル切断装置市場、流通チャネル別

9.1 はじめに

9.2 直接販売

9.3 ディストリビューター

9.4 オンラインチャネル

10 グローバル切断装置市場、エンドユーザー別

10.1 はじめに

10.2 産業機器製造

10.3 造船

10.4 石油・ガス

10.5 鉱業

10.6 消費財

10.7 その他のエンドユーザー

11 地域別グローバル切断装置市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他地域

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Lincoln Electric Holdings, Inc.

13.2 Colfax Corporation

13.3 Illinois Tool Works Inc. (ITW)

13.4 Air Liquide

13.5 Messer Group

13.6 Koike Aronson, Inc.

13.7 Hypertherm, Inc.

13.8 Ador Welding Limited

13.9 Komatsu Ltd.

13.10 TRUMPF Group

13.11 Hobart Brothers LLC

13.12 Linde plc

13.13 Amada Co., Ltd.

13.14 Bystronic Group

表一覧

1 地域別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

3 グローバル切断装置市場見通し:手動切断装置別(2022-2030年)(百万ドル)

4 グローバル切断装置市場見通し:半自動切断装置別(2022-2030年)(百万ドル)

5 グローバル切断装置市場見通し:全自動切断装置別(2022-2030年)(百万ドル)

6 グローバル切断装置市場見通し:材料別(2022-2030年)(百万ドル)

7 グローバル切断装置市場見通し:金属別(2022-2030年)(百万ドル)

8 グローバル切断装置市場見通し:鋼材別(2022-2030年)(百万ドル)

9 世界の切断装置市場見通し:アルミニウム別(2022-2030年)(百万ドル)

10 世界の切断装置市場見通し:非金属別(2022-2030年)(百万ドル)

11 世界の切断装置市場見通し:ガラス別(2022-2030年)(百万ドル)

12 プラスチック別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

13 セラミックス別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

14 複合材料別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

15 グローバル切断装置市場見通し:動力源別(2022-2030年)(百万ドル)

16 グローバル切断装置市場見通し:電動式(2022-2030年)(百万ドル)

17 グローバル切断装置市場見通し:ガス式(2022-2030年)(百万ドル)

18 グローバル切断装置市場見通し:油圧式別(2022-2030年)(百万ドル)

19 グローバル切断装置市場見通し:その他動力源別(2022-2030年)(百万ドル)

20 グローバル切断装置市場見通し:操作モード別(2022-2030年)(百万ドル)

21 ハンドヘルド切断機別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

22 CNC切断機別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

23 流通チャネル別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

24 グローバル切断装置市場見通し:直接販売別(2022-2030年)(百万ドル)

25 グローバル切断装置市場見通し:販売代理店別(2022-2030年)(百万ドル)

26 グローバル切断装置市場見通し:オンラインチャネル別(2022-2030年)(百万ドル)

27 エンドユーザー別グローバル切削機器市場見通し(2022-2030年)(百万ドル)

28 産業機器製造別グローバル切削機器市場見通し(2022-2030年)(百万ドル)

29 造船別グローバル切削機器市場見通し(2022-2030年)(百万ドル)

30 石油・ガス分野別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

31 鉱業分野別グローバル切断装置市場見通し(2022-2030年)(百万ドル)

32 世界の切断機器市場見通し:消費財別(2022-2030年)(百万ドル)

33 世界の切断機器市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖